お世話になっております。

税理士法人ゼロベースの渡辺です。

お客様の借入相談もよく受けています。

『借入をするべきか』『返済をするべきか』『いつどの銀行にアタックするべきか』などなど。

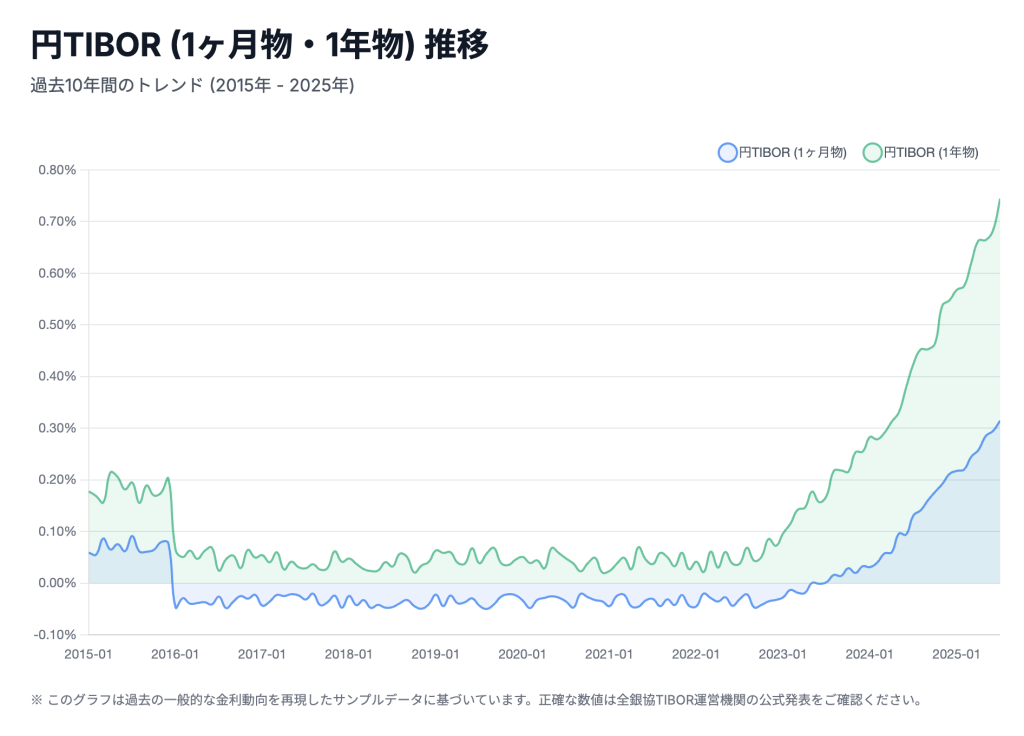

借入のタイミングや方法は、状況によって異なるため、個別にご相談をいただければと思ったのですが、昨今の変動金利(特にTIOBOR(日本で定期的に決まる変動金利の基準値のようなもの))の推移をGeminiに作成してもらいました。

想定はしていたものの、『想定以上の上昇』であり、驚愕です。

先日、『当座貸越』の契約を借入のベースとしている(毎月の返済がなく、借り換えを繰り返すイメージ)お客様がいまして、その方のPL上の支払利息が急激に増えていることに違和感を覚えて調べてみました。

ぜひみなさんもご自身の借入金額と支払利息の推移を比較検討してみてください。

円TIBOR 推移

過去10年間のトレンド (1ヶ月物 vs 1年物)

ここで僕が思ったのは、住宅ローンと同様、『変動金利に一旦の見切りをつけ、固定金利へシフトすること』がどの程度巷で起きているのか、ということでした。

これは繋がりのある銀行担当者に聞いたのですが、『まだやはり事業用資金で固定金利へのシフトはみられない』とのことでした。

理由は、『住宅ローンのような35年ではなく、事業用資金は5年からながくて10年。設備投資の特別なものを除けば、まだ変動金利のほうが低利の推移であることも一つ』だそうです。

たしかにうなづける理由でした。

参考までに日本国債の利率の相場と中小企業の平均借入金利の推移もGeminiに作成してもらいましたのでご参照ください。

日本の金利推移比較

10年国債利回りと中小企業向け貸出金利の動向

※このグラフは過去のデータを基にした概算値であり、実際の市場の動きを完全に反映するものではありません。

※中小企業向け貸出金利は、日本銀行の「貸出約定平均金利(新規・長期)」等を参考に作成した参考値です。

私たちゼロベースでは、日本政策金融公庫(東京中央支店)のご紹介も行なっております。

税理士法人がご紹介をすることで、事業概要や社長の経歴等、事前に私たちから日本政策金融公庫の担当者へご説明をさせていただくため、融資がスムーズに行くことが多いです。

ご興味がある方はぜひ弊所または弊所の担当者までご相談ください。